不動産特化型オーナーズブック(Ownersbook)の特徴とソーシャルレンディングにおける不動産案件の精査の仕方

まず、オーナーズブックについて解説させて頂く前に、ソーシャルレンディング(貸付型クラウドファンディング)について詳しくない方もいると思うので説明させて頂きます。

<ソーシャルレンディング(貸付型クラウドファンディング)とは?>

まず、ソーシャルレンディング(貸付型クラウドファンディング)についてあまり詳しくないという方もいると思うので解説させて頂きます。

ソーシャルレンディングは、クラウドファンディングの一種と言われていて、ネット上で資金の出し手である投資家と資金が必要な事業者をローンという形でつなぐサービスとなります。

<ソーシャルレンディング(貸付型クラウドファンディング)へ投資を行うメリット/リターン>

実際にソーシャルレンディング(貸付型クラウドファンディング)を使う投資家、企業(資金の借り手)のメリットをまとめました。このメリットは、あくまで資金がきちんと返済される場合のメリットとなります。

– リターンの特徴

今まで、株式・投資信託・商品先物(金・銀)・不動産等の主要な投資対象は、投資した商品の価格の変動と利回り(配当・分配・賃貸収入等)で投資のリターン・ロスが決まっておりましたが、ソーシャルレンディング(貸付型クラウドファンディング)の場合は、企業から返済が行われる場合には、投資元本(投資時と同じ)+利回り(利子の一部)という形でリターンが決まります。

– 投資家のメリット

1. 投資リターンとして資金の貸出しにおける利子の一部を受け取る(一部手数料を差し引き)

2. 資金貸し出しなので投資元本を受け取るができる(返済遅延がない場合)

3. 担保を設定することが出来る(案件による)

– 企業(資金の借り手)のメリット

1. 柔軟な資金需要に対応してもらえる

2. 投資家の需要があれば国外案件も可能

3. 案件によってはよりスピーディーに借入れが可能

<オーナーズブックについて>

オーナーズブック Ownersbook(少額からの不動産投資クラウドファンディング『OwnersBook』)は、2014年から運営されている不動産特化型のクラウドファンディングサイトとなります。サービスにおける特徴は、主に下記の点となります。

(特徴一覧) 案件タイプが2つあり、貸付型とエクイティ型がある。貸付案件は、全案件で不動産担保付き(融資上限のLTV:80%)マザーズに上場している不動産会社が案件を審査・提供案件の期待利回りは、2.5%~7%(3・4・5%が多め)1万円から投資可能

案件タイプが2つあり、貸付型とエクイティ型がある。貸付案件は、全案件で不動産担保付き(融資上限のLTV:80%)マザーズに上場している不動産会社が案件を審査・提供案件の期待利回りは、2.5%~7%(3・4・5%が多め)1万円から投資可能

<運営会社>

ロードスターキャピタル株式会社が運営しております。2012年に不動産総合会社として設立され、現在では東証マザーズに上場している企業となります。特に気になったのは、運営メンバーの経歴ですが、ゴールドマン・サックス・リアルティ・ジャパン出身の代表社長や取締役の方や一般財団法人日本不動産研究所出身の取締役の方等の不動産業界においてその分野で秀でている会社で経験を積まれた方が在籍している経営メンバー層の厚さにあると思います。

<クラウドファンディングにおける貸付型とエクイティ型の違いって何?>

オーナーズブックでは、貸付型クラウドファンディングとエクイティ型クラウドファンディングの案件が御座います。そのため貸付型とエクイティ型クラウドファンディングの違いを説明させて頂きます。

貸付型は、当サイトでも説明させて頂いているソーシャルレンディングの枠組みに当てはまります。要するに、資金を貸し出して、受け取った利息が投資家への期待リターンの支払いに充てられます。

例えば、期待リターンが年利5%と記載されていて、事業者が遅延なく元本・利息を支払えば、投資家に貸し出しの期中に年利5%、そして満期に元本が支払われます。

一方で、エクイティ型とは、日本語で言うと株式型となります。ようするに、企業の株式を買うことと同様で、元本は上がることもあれば下がることもあります。そして、利益が余れば配当も分配されます。不動産で言うと、不動産の売却益を受け取ることもできれば、売却損で原本が毀損することもありますが、賃貸収入を配当をという形で受け取ることが出来ます。

例えば、ざっくり説明すると1万円で家を買うときに1000円は、投資家に出資(エクイティ)してもらって、9000円は銀行から年利10%でお金を借りて(貸付)家を買ったとすると、もし1年後に家が2万円で売れたとします。銀行の得られるリターンは、利息の900円(9000円×年利10%)ですが、1000円払った投資家は、1万円から2万円で200%で家が売れたわけなので1000円×2倍(200%)で、2000円受け取れます。

要するに、貸付型クラウドファンディングの良いところは、年利が決まっていて返済される限り元本も毀損せずに戻ってきます。さらに、担保を設定して、元本が返ってこないときは、その家を売って現金化することが出来ます。

一方で、エクイティ型クラウドファンディングは、大きく元本が増えることもあれば、大きく減ることもあります。

<オーナーズブックの案件の分析>

実際にオーナーズブックで募集されている案件を見ていきましょう。まず募集総額は、7億4600万円となっていてこれが、サイトで行う募集額となります。

そして運用タイプが貸付(シニアローン)と記載されていますが、不動産の貸付では、主に返済順位によってシニアローン・メザニンローンに分かれております。下記の通りシニアローンの方が返済の優先順位が高いためより安全性が高いローンとなります。投資利回りというのは一般的に、リスクが上がれば利回りが上がるので、シニアローンの利回りは、メザニンローンに比べて低いです。

(不動産ローンの階層)シニアローン:資金の借り入れの返済における優先順位が最も高いメザニンローン:返済の借り入れの返済における優先順位がシニアローンの次

そして次に予定運用期間ですが、長い方が返済が滞る可能性が高まります。なぜなら、例えばですが1年間に起こることと10年間に起こることでは、1年以内に起こることを予想する方が簡単です。

償還方法の部分で元本については、一括返済と記載されているので31か月後にこのファンドが償還される際に元本が返ってくるということです。しかしファンドの貸付先がより予定より早く不動産を売却した場合には、早期償還として資金の元本がより早く返済される可能性もあります。しかし基本的には、31か月の間は、予定利回りが分配されるという形になります。

(募集概要:オーナーズブックのHPより)

東京都大田区西蒲田に所在するオフィス1棟(本物件)を担保とする「シニアローン」への投資となります。本物件を取得する総合不動産会社(本借入人)に74,600万円(7億4,600万円)の貸付を行います。

<不動産担保は、わかるけどLTVってなに?>

LTVは、Loan to valueのことを指しますが、要するに不動産の評価額に対する借入金の割合のことです。融資条件の上限は、LTV80%というのは、不動産評価額の80%までしか貸し出さないですよということです。

オーナーズブック(Ownersbook)では、貸出案件で全て担保を設定しているとサイトに記載されていましたが、もし担保が一番抵当権で設定している場合は、借入金の割合がより少なく(LTVが低い)ほど、担保を現金化した場合の、貸出金の返済率が高まります。

<不動産の担保評価を見る上で重要な点>

ソーシャルレンディングサイトでよく担保付と記載が御座いますが、気を付けるべきは、下記の点となります。当たり前ですが、担保の借りが低いと現金化した時に帰ってくるお金がより少なくなります。

そして二番抵当権の場合は、担保を現金化した場合に、まず一番抵当権を設定している人に、もし二番抵当権の場合は、より受け取れるお金が少なくなるため、リスクヘッジとしての担保の有効性が大きく下がります。最後に、LTVの割合が高い場合には、その分不動産購入おける借入金の割合が高くなることで、貸し手にとってよりリスクの高い貸付案件となります(担保でカバーできる以上の資金を貸し出す必要がある可能性が高くなるため)。

(担保評価で重要な点)

・担保の価値

・一番抵当権かどうか

・LTVの割合

リーマンショックは、不動産業界において特に大きなイベントであったこともあり、多くの大手と言われた運用会社が吸収されたり、事業停止に直面したりもしており、コロナ危機下の現在でも、不動産リート大手のケネディクスが大手企業に吸収されたりと波が激しい業界であります。生き残ってビジネスを続けることが特に大変な業界だなぁと思う一方で、業界の新陳代謝が上がればその分、新たなサービスが誕生するという面もありますね。

<関連記事>

・(初心者向け)ソーシャルレンディングの基礎

・ソーシャルレンディング(貸付型クラウドファンディング)への投資と業界の変遷(過去10年)

・CRE Funding by Fuel の特徴と物流不動産について

・クラウドクレジットの特徴と新興国への投資について

*あくまで筆者の個人的な感想(つぶやき)であり、情報の正確性は一切保証されておりません。投資は自己判断が必須となるため、正確な情報ソースをベースに投資においては、リスクを理解し、ご判断をお願い致します。当サイトは、一切の個別銘柄や資産への投資勧誘を目的としておりません。不動産への投資は、市場環境の変化や需給バランスの変化等の様々なリスクがあります。

第二種金融商品取引業の登録と貸付型クラウドファンディング

今回は、新たにファンドビジネスを考えている人向けに第二種金融商品取引業の基本と貸付型クラウドファンディング事業の設立について関東財務局や証券業協会のサイトの情報をもとにまとめました。

<目次>

1.第二種金融商品取引業とは?

2.審査から業務開始まで

3.可能な業務

4.要件

5.無登録で営業した場合

6.貸付型クラウドファンディングの運営について

(関連記事➠貸金業と第二種金融商品取引業の貸付型ファンドにおける運営について)

<第二種金融商品取引業とは?>

金融ビジネスに長く携わっている人も、どのような免許をもとにビジネスを開始することが出来るのかを知らない人が多いです。証券会社は、第一種金融商品取引業への登録が必要になります。

下記は、第一種金融商品取引業と第二種金融商品取引業において可能な業務の違いを比較致しました。第一種金融商品取引業は、証券会社の業務と考えて頂けるとわかりやすいと思います。第一種金融商品取引業

証券業、金融先物取引業等のこと。流動性の高い有価証券の売買・勧誘、引受け、店頭デリバティブ取引、資産管理などを行う業務のこと(出典:日本証券業協会)。第二種金融商品取引業

信託受益権の売買、売買の媒介、募集の取扱い(媒介)など、又は、ファンドの自己募集、募集の取扱い(媒介)などを行うものです(出典:関東財務局)。要するに信託受益証券や匿名組合出資等への投資への募集をすることが出来ます。

<第二種金融商品取引業の審査から業務開始まで>

金融商品取引法第29条に基づく登録を受ける必要があります。手続き手順(出典:関東財務局)

1.事前相談

➠事業スキームや営業方法、組織体制などを申請前のヒアリング。

2.申請書の提出

➠申請書の提出部数は、正本1部、副本1部。

3.審査

4.登録

5.登録済み通知書送付

6.ADR措置協会加入

7.営業開始

➠業務を行うことができることとなった日から3か月以内に正当な理由がないにもかかわらず、業務を開始しないときは、登録を取り消される。金融商品取引法第54 条。

<第二種金融商品取引業で可能な業務(出典:関東財務局)>有価証券(投資信託の受益証券、抵当証券、集団投資スキーム持分、受益証券発行信託の受益証券)の募集または私募(いわゆる自己募集)いわゆる「みなし有価証券」について、売買・市場デリバティブ取引・外国市場デリバティブ取引、当該取引の媒介・取次ぎ・代理、当該取引の委託の媒介・取次ぎ・代理、有価証券等清算取次ぎ、売出し、募集・売出し・私募の取扱い有価証券に関連しない市場デリバティブ取引または外国市場デリバティブ取引、当該取引の媒介・取次ぎ・代理、当該取引の委託の媒介・取次ぎ・代理、当該取引についての有価証券等清算取次ぎ委託者指図型投資信託の受益証券及び外国投資信託の受益証券についての転売を目的としない買取り

<第二種金融商品取引業の要件(出典:関東財務局)>

法人で、第二種業を行おうとする場合、財務規制として1,000 万円の最低資本金(第二種少額電子募集取扱業務のみを行おうとする場合は500 万円)が規定されています。また、法人で第二種業の登録をした場合は、営業保証金は不要

<第二種金融商品取引業を無登録で営業した場合(出典:関東財務局)>

5年以下の懲役若しくは500万円以下の罰金に処し、又はこれを併科する、となっております(金融商品取引法第197 条の2)

<貸付型クラウドファンディングの運営について>

(関連記事➠貸金業と第二種金融商品取引業の貸付型ファンドにおける運営について)

貸付型クラウドファンディングの運営においては、第二種金融商品取引業への登録と貸金業の免許が必要となります。

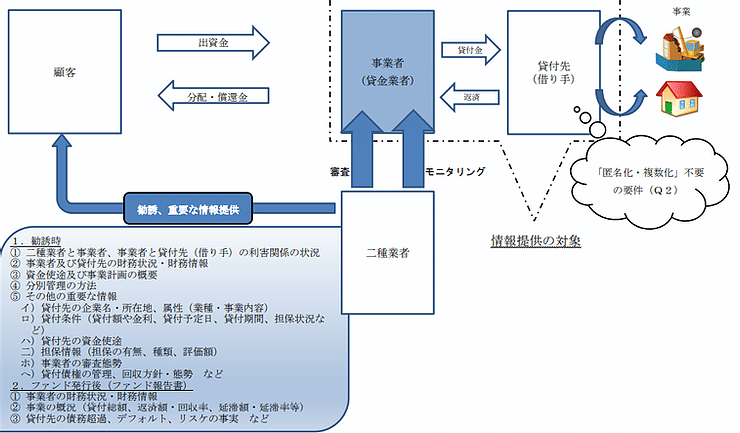

下記は、業界団体が示している貸付ファンドにおける業務フローとなります。第二種金融商品取引業者は、投資家勧誘と同時に投資家保護のため投資家への重要な状況提供、そして事業者(貸金業者)と貸付先(借り手)の審査・モニタリングが役割となります。

(出典:貸付型ファンドにかかるQ&A)

貸付型ファンドに係る情報提供の明確化(私募の取扱い・募集の取扱いのケース)

第二種金融商品取引業に関するまとめは、以上となります。第二種金融商品取引業の申請については、行政書士や弁護士を通して行うこととなると思います。当サイトは、非営利で運営されているため、より詳細な内容について相談したいということであれば、twitterのDMやコメントを頂ければ専門の方を無料で紹介させて頂きます。

<関連記事>

・(初心者向け)ソーシャルレンディングの基礎

・ソーシャルレンディング(貸付型クラウドファンディング)への投資と業界の変遷(過去10年)

・ソーシャルレンディング事業者のレンディングクラブ(Lending Club)が銀行を超える日

・CRE Funding by Fuel の特徴と物流不動産について

・不動産特化型オーナーズブックの特徴と不動産案件の精査の仕方

・クラウドクレジットの特徴と新興国への投資について

・貸金業と第二種金融商品取引業の貸付型ファンドにおける運営について

*記事の内容については、正確性を一切保証しておりません。さらに、当サイトは、金融事業者や弁護士・行政書士を含む金融アドバイザーから一切の報酬を受け取っておりません。そのため、記事の内容については、ご自身で出典元のデータ・内容から正確性を判断して頂くようお願いいたします。

ソーシャルレンディング(貸付型クラウドファンディング)への投資と業界の変遷(過去10年)

この記事の作成にあたって、現在は、直接的に携わっておりませんが、私は2013年からソーシャルレンディング業界に携わっておりました。そのためソーシャルレンディング(貸付型クラウドファンディング)への投資家ではなく、事業者側の視点からソーシャルレンディング業界の変遷(振り返り)について書いていきます。

<ソーシャルレンディング(貸付型クラウドファンディング)とは?>

まず、ソーシャルレンディング(貸付型クラウドファンディング)についてあまり詳しくないという方もいると思うので解説させて頂きます。

ソーシャルレンディングは、クラウドファンディングの一種と言われていて、ネット上で資金の出し手である投資家と資金が必要な事業者をローンという形でつなぐサービスとなります。( maneoのサイトにわかりやすい説明があったので参考としてリンクを張っておきます。Click⇒maneoにしくみ )

<ソーシャルレンディング(貸付型クラウドファンディング)へ投資を行うメリット/リターン>

実際にソーシャルレンディング(貸付型クラウドファンディング)を使う投資家、企業(資金の借り手)のメリットをまとめました。このメリットは、あくまで資金がきちんと返済される場合のメリットとなります。

– リターンの特徴

今まで、株式・投資信託・商品先物(金・銀)・不動産等の主要な投資対象は、投資した商品の価格の変動と利回り(配当・分配・賃貸収入等)で投資のリターン・ロスが決まっておりましたが、ソーシャルレンディング(貸付型クラウドファンディング)の場合は、企業から返済が行われる場合には、投資元本(投資時と同じ)+利回り(利子の一部)という形でリターンが決まります。

– 投資家のメリット

1. 投資リターンとして資金の貸出しにおける利子の一部を受け取る(一部手数料を差し引き)

2. 資金貸し出しなので投資元本を受け取るができる(返済遅延がない場合)

3. 担保を設定することが出来る(案件による)

- 企業(資金の借り手)のメリット

1. 柔軟な資金需要に対応してもらえる

2. 投資家の需要があれば国外案件も可能

3. 案件によってはよりスピーディーに借入れが可能

<資金の貸し先である企業が資金を返済できない場合>

投資家のリターン/メリットをまとめてきましたが、そもそも資金を借りている企業が返済できなかった場合は、どうなるのかという点が気になった方も多いと思います。

– 担保設定がない場合

担保が設定されなかった場合は、企業がその事業をうまく回して返済してくれるのをひたすら待つしかありません。

担保が設定されている場合には、担保が返済原資として現金化(不動産であれば売却等)して資金が返済されます(担保で100%返済されるとは限らない)。そのため、企業が資金返済されるか不安という方は、担保設定されているかどうかを確認すべきです。

クラウドバンクでは、下記のように融資元本回収率が記載されております。将来の元本回収率を保証するものではないと記載されておりますが、2020年11月末では融資元本回収率が100%となっております。一方で、maneoにおいては、返済実績として事業性ローンデフォルト発生金額の推移がHPに記載されております。(詳細:maneo返済実績一覧)。

(クラウドバンクのHPより抜粋)

– 担保の価値について

しかし、担保が設定されていたとしても担保に価値がない場合は、返済原資に繋がらないため意味がありません。そのため、担保設定されている不動産案件で確認すべき重要な点を下記のようにまとめました。ソーシャルレンディング事業者のサイトで確認する際に参考にして下さい。

例えば、不動産購入(1000万円の不動産)で購入金額の10%(100万円)を借り入れで行う場合に、担保設定されていて担保価値の評価額が、300万円の場合は、担保を売れば評価額の半分であっても余裕をもって借入金額を支払うことが出来ます。一方で、購入金額の100%を借り入れしていた場合は、担保を売っても借入額の返済において、資金が足りません。

– 担保の抵当権における順位

さらに、担保には順位があります。第一抵当権、第二抵当権..と設定があり、第一位の人が最初に担保を現金化した場合に、返済してもらえます。しかし、第二の方は、第一の方に返済した後で残った分を受け取る形になるので、担保価値がいくら高くても第二抵当権として担保において設定していた場合は、貸し付けた金額にもよりますが、返済額の見込みが下がります。

– 不動産担保の評価

最後に、不動産の評価額ですが、ある程度の参考にはなりますが、これはいくらで売れるかという金額ではなく、あくまで評価額です。市況や需給バランスによって実際に担保の不動産を売却する場合には、不動産の価格が不動産評価額からはなれることは、あり得る話です。

– 担保を確認するうえで重要な点

1. 企業は、不動産購入にあたって何%借り入れで賄っているのか

2. 抵当権は、第一位で設定されているかどうか

3. 不動産の評価額

(不動産担保案件に投資が行えるソーシャルレンディングサービス例)

1) クラウドバンク

2) ファンズ(Funds)

3) SBIソーシャルレンディング

4) CRE Funding provided by Fuel

5) maneo

<ソーシャルレンディング(貸付型クラウドファンディング)って投資対象としてどうなのか?>

– 投資信託への投資

株式・債券に投資する投資信託に投資をした場合に、株式配当・債券の利回りが期待出来たとしても、もし投資信託の基準価額が下がった場合は、配当・利回りを受け取った場合にも、最終的なリターンがマイナスになる場合があります。

– 不動産への投資

不動産に投資する場合にも、賃貸収入で収入を得られたとしても、不動産価格が下がった場合は、投資リターンが最終的にマイナスになる場合があります。一方で、ソーシャルレンディングの場合は、資金の貸出しにおける利息が利回りとなるため、企業が返済する限りは、元本は変動がなく、利回り(利子の一部)を受け取ることが出来ます(企業が資金返済を遅延なく行うことが重要となります)。

– ソーシャルレンディングの特徴

同様に資金の貸出しという形で、投資リターンとして利回りが見込める債券が投資資産として挙げられると思いますが、一般的に債券投資における最小単位の金額が高いため、一般的な個人投資家にとっては、ハードルが高い資産であると思います。ソーシャルレンディング(貸付型クラウドファンディング)では、一万円から投資を行えるサービスも多いため、入り口のハードルは低いと思います。

(少額から投資が行えるソーシャルレンディングサービス例)

1) クラウドバンク

2) ファンズ(Funds)

3) SBIソーシャルレンディング

4) CRE Funding provided by Fuel

5) maneo

(ファンズ(Funds)のサイトから抜粋)

– 資産運用における分散投資

投資においては、様々なリスクがあり、市況は日々変動します。そのため、リスクを分散させるために幅広い資産に分散投資をする運用手法がよく紹介されております。その中で、投資資産、投資対象国、リターンの相関性(どれくらい同じ動きをするのか)等の考える要素がありますが、ソーシャルレンディング(貸付型クラウドファンディング)は、少額で貸付債権に出資可能という点で、投資対象・収益・リスクを分散させることに繋がる可能性もあります。

<ソーシャルレンディング(貸付型クラウドファンディング)への投資で気を付けるべきポイント>

投資を行う際に、どのような資産であってもリターンに対するリスクが付き物です。そしてソーシャルレンディングでは、下記のようなリスクが存在します。

(投資におけるリスク)

1. 貸出先の事業者の返済遅延リスク

2. ソーシャルレンディング事業者の倒産リスク

3. 為替リスク(海外投資案件の場合)

4. 資金回収リスク

1. 貸出先の事業者の返済遅延リスク

事業者の返済遅延が起こる理由としては、主な理由としては、計画通りとして事業が運営されていないことが挙げられると思います。

例えば、ある不動産を100万円で仕入れて120万円で売る予定であったけれども実際は、120万円で買い手がつかなかったり、賃貸収入が不動産価額に対して年利5%を想定したけれども入居者が入らず、賃料収入が年利2%だった等が挙げられると思います。

そのまま返済が滞った場合に、担保が設定されている場合は、担保が行使され返済原資になる場合もあります。新規事業への融資で、収益が想定より大幅に少なく、担保がない場合は、返済が一切見込めない場合も起こりうると思います。担保についての説明は、わかりやすくまとまっているクラウドバンクの記事があったので参考に共有させて頂きます(Click⇒ソーシャルレンディングで知っておくべき「担保」とは)。

(クラウドバンクのサイトより抜粋)

2. ソーシャルレンディング事業者の倒産リスク

ソーシャルレンディング事業は、金融事業であることから高い事業運営費用が必要となります。第二種金融商品取引業の届け出や貸金業への登録が必要となり、高度な金融事業を営むことが出来る経験者が必要になります。

さらにシステムの運営においても、利払いであったり、顧客の資金管理、オペレーション費用等の高いコストが事業運営において必要不可欠となります。そのため、事業拡大・社内整備のため各社資金調達を行いながら事業を運営しております。

最悪のケースとして、運営コストが支払えず、事業拡大が見込めない場合は、事業撤退も事業ですので起こりえますが、そのケースでは、顧客の資金分別管理等が重要になってくると思います。

3. 為替リスク(海外投資案件の場合)

為替リスクについては、貸出先企業が海外に所在地がある場合、貸出する通貨価値が対円で下落した場合には、現地通貨(投資先の通貨)で計画通りの返済があった場合にも、通貨安の影響によって、投資先通貨から円に両替を行った場合に、実際に受け取る金額が想定していた元金・利回りが下がる可能性があります。

4. 資金回収リスク

リスク1でも説明させて頂いたように、貸出先の企業において計画通りに事業が進まない場合に、返済の遅延が起こる場合があります。その場合に、担保が設定されている場合には、売却等の手段で担保を現金化して返済という流れになると思います(しかし、担保の価値によって100%投資額が戻ってくるとは限らない)が、担保が設定されていない場合は、返済原資が事業次第(一切の返済が見込めない場合もあり)となる場合があります。

<ソーシャルレンディングの変遷>

本題になりますが、ざっくりとここ10年くらいの歴史をざっくりまとめます(ご指摘御座いましたら修正します)。詳しい内容は、各事業者説明とともに別記事にまとめます。

(業界の変遷)

1. 事業者向け・個人間貸付けの登場(maneo、AQUSH)

2. 不動産事業・事業運営向け貸し付けが主流に(クラウドバンク、SBI social lending)

3. 太陽光案件、マイクロファイナンス、新興国における事業者向け等商品がより多様に(クラウドクレジット)

4. 大手企業との共同案件数が増加(ファンズ(Funds)、CRE Funding provided by Fuel)

アメリカでは、個人間貸付が日本での不動産案件のように貸付型クラウドファンディングにおいて主要サービスとなっております。その中でもレンディングクラブは、主要企業の一社となっており今年は、現地の銀行を買収したとしてニュースになっておりました(ニュース:米フィンテック企業が銀行買収 融資仲介のレンディングクラブ:時事ドットコム (jiji.com))。

私の推測ですが、日本ではアメリカのように個人の信用スコアが普及しておらず、個人の審査プロセスに労力がかかりカードローン等の小口ローンが普及している日本では、ソーシャルレンディングを利用して資金を借り入れる必要がないこと、返済状況の管理の難しさにあると思います。

日本では、ソーシャルレンディング(貸付型クラウドファンディング)のプラットフォームをベースに、いつの間にか提供サービスの幅が広がっており、大企業とのコラボ案件等、業界への信頼が高まっていることを感じます。今後、ソーシャルレンディングの事業をメイン事業として上場するような企業が増えていけばより業界の発展に貢献していくのではないかと思います。

以前は、AQUSHという会社が下記のようなサービスを提供していたようです。ソーシャルレンディング業界も試行錯誤の上で発展を遂げているというのがわかりますね(Click⇒AQUSHローンマーケット)。

(AQUSHのサイトから抜粋、現在は募集されていないようです。)

*あくまで筆者の個人的な感想(つぶやき)であり、情報の正確性は一切保証されておりません。投資は自己判断が必須となるため、正確な情報ソースをベースにソーシャルレンディング事業者のサイトにおいて記載されているリスクを認識し、ご判断をお願い致します。一切の投資勧誘等を目的としておりません。

ソーシャルレンディングとは?おすすめの事業者と投資に失敗しないために知るべきこと

<ソーシャルレンディングについて>

ここ10年でソーシャルレンディング業界は大きく成長し、6・7年前は怪しい投資先という方も多かったように思えますが、現在は多くの上場企業が資本を投入したり、提携という形でソーシャルレンディング業界に参入してきています。

この記事を通して、ソーシャルレンディングについて詳しくない方も知っている方もより知識を深めることに貢献できればと思っております。

投資信託・株式・リート・ビットコイン・債券にも通じる点ではありますが、投資において、株式全部が上がることはありませんし、投資信託のすべてが下がることはありません。各資産において、案件ごとに分析を行い、リスク・リターンを理解した上で、リスクに対してリターンが大きい案件に投資することで効率的な投資が出来ると思います。

そのため、ソーシャルレンディングにおいても案件の見方、リスク・リターンの考え方について理解を深めて頂ければ幸いです。

<記事目次>

1.ソーシャルレンディングとは?

2.ソーシャルレンディングへの投資

3.ソーシャルレンディングの運用期間

4.ソーシャルレンディングのリスクとは?

5.海外のソーシャルレンディングについて

6.ソーシャルレンディングの利回り

7.ソーシャルレンディング事業者

8.事業者の必要な金融免許

9.まとめ

1.ソーシャルレンディングとは?

まず、ソーシャルレンディング(貸付型クラウドファンディング)についてあまり詳しくないという方もいると思うので解説させて頂きます。

ソーシャルレンディングは、クラウドファンディングの一種と言われていて、ネット上で資金の出し手である投資家と資金が必要な事業者をローンという形でつなぐサービスとなります。

関連記事:

A.ソーシャルレンディングの基礎

B.リターンとリスク

C.ソーシャルレンディングへの投資と業界の変遷

2.ソーシャルレンディングへの投資

実際にソーシャルレンディング(貸付型クラウドファンディング)を使う投資家、企業(資金の借り手)のメリットをまとめました。このメリットは、あくまで資金がきちんと返済される場合のメリットとなります。

○リターンの特徴

今まで、株式・投資信託・商品先物(金・銀)・不動産等の主要な投資対象は、投資した商品の価格の変動と利回り(配当・分配・賃貸収入等)で投資のリターン・ロスが決まっておりましたが、ソーシャルレンディング(貸付型クラウドファンディング)の場合は、企業から返済が行われる場合には、投資元本(投資時と同じ)+利回り(利子の一部)という形でリターンが決まります。

○投資家のメリット

1. 投資リターンとして資金の貸出しにおける利子の一部を受け取る(一部手数料を差し引き)

2. 資金貸し出しなので投資元本を受け取るができる(返済遅延がない場合)

3. 担保を設定することが出来る(案件による)

○企業(資金の借り手)のメリット

1. 柔軟な資金需要に対応してもらえる

2. 投資家の需要があれば国外案件も可能

3. 案件によってはよりスピーディーに借入れが可能

3.ソーシャルレンディングの運用期間

ソーシャルレンディングの各投資案件によって運用期間が異なります。例えば、3か月の案件もあれば36か月以上という案件もあります。

投資の世界において時間は、価値です。なぜなら、国債に投資したことがある人は知っていると思いますが、国債の償還期間が短い方が、金利(受け取れる配当)の利率が低く、償還期間が長い方が、金利の利率は高いです。

なぜなら、3か月先のことを予想することと3年先のことを予想することは、3か月先のことを予想する場合の方が当たる可能性は高いと思いますし、3年間の間に起こるリスクイベントと、3か月間のことで起こるリスクイベントを考えると、3年間で起こるリスクイベントの方が多いと思います。

そのため、運用期間だけで考えると短い期間の案件と長い案件の期待利回りが同じ場合は、条件が同じであれば短期間の案件の方が経済学的に魅力的です。

4.ソーシャルレンディングのリスクとは?

株式や不動産と同じようにソーシャルレンディングにおいても様々なリスクが御座います。例えば、海外に投資する案件であれば為替リスクがある場合も有りますし、ソーシャルレンディングは、資金を企業に貸付するため貸し先のビジネスが上手くいかない場合は、企業が資金を返済できない場合も有ります。

そのため、下記の点を投資案件を確認するうえで注目することが必要となります。借りる企業がそもそも信頼できるのか?、不動産案件の場合は、担保は設定されているのか?購入金額に対していくら資金を借りるのか?担保は設定されているのか?返済が出来ない場合は同資金が返済されるのか?為替リスクはあるのか?等、リスク・リターンを理解するために自分で、下記の点を整理することで投資の全体が見えてくると思います。

○投資案件で確認するべき点

・資金を借りる企業の財務状況・ビジネスの安定性

・不動産案件の場合は、不動産の価値、投資計画

・海外投資案件の場合は、為替リスク

・返済が滞る可能性、その場合の返済方法

・事業に対して何割、資金を企業は借りるのか

ソーシャルレンディングは、資金を企業に貸し付けてその金利を期待利回りとして投資家に投資のリターンを渡します。そこで重要なのは、担保です。銀行が、お金を貸すときに担保を設定するのは、返済されない場合に貸した資金を守るためです。そのため、ソーシャルレンディングにいても担保を確認しましょう。

ソーシャルレンディングサイトでよく担保付と記載が御座いますが、気を付けるべきは、下記の点となります。当たり前ですが、担保の借りが低いと現金化した時に帰ってくるお金がより少なくなります。

そして二番抵当権の場合は、担保を現金化した場合に、まず一番抵当権を設定している人に、もし二番抵当権の場合は、より受け取れるお金が少なくなるため、リスクヘッジとしての担保の有効性が大きく下がります。最後に、LTVの割合が高い場合には、その分不動産購入おける借入金の割合が高くなることで、貸し手にとってよりリスクの高い貸付案件となります(担保でカバーできる以上の資金を貸し出す必要がある可能性が高くなるため)。

○担保評価で重要な点

・担保の価値

・一番抵当権かどうか

・LTVの割合

5.海外のソーシャルレンディングについて

アメリカでは、個人間貸付が日本での不動産案件のように貸付型クラウドファンディングにおいて主要サービスとなっております。その中でもレンディングクラブは、主要企業の一社となっており今年は、現地の銀行を買収したとしてニュースになっておりました(ニュース:米フィンテック企業が銀行買収 融資仲介のレンディングクラブ:時事ドットコム (jiji.com))。

私の推測ですが、日本ではアメリカのように個人の信用スコアが普及しておらず、個人の審査プロセスに労力がかかりカードローン等の小口ローンが普及している日本では、ソーシャルレンディングを利用して資金を借り入れる必要がないこと、返済状況の管理の難しさにあると思います。

さらに、インドネシアでは、銀行に代わる資金提供機関としてソーシャルレンディング事業者が台頭してきております。金融とITを掛け合わせたフィンテックという言葉を聞く機会が増えましたが、ITによって金融はより柔軟なサービスへと変化することが出来ると思います。

融資は、金融のメインサービスの一つであり、ソーシャルレンディングはその融資をより柔軟でより有効な金融サービスへと変革する可能性があると思います。

日本では、ソーシャルレンディング(貸付型クラウドファンディング)のプラットフォームをベースに、いつの間にか提供サービスの幅が広がっており、大企業とのコラボ案件等、業界への信頼が高まっていることを感じます。今後、ソーシャルレンディングの事業をメイン事業として上場するような企業が増えていけばより業界の発展に貢献していくのではないかと思います。

関連記事:

A.レンディングクラブについて

B.インドネシアのソーシャルレンディングについて

6.ソーシャルレンディングの利回り

ソーシャルレンディングへの投資で特徴的な点は、企業から資金の返済が行われる限り、投資元本は投資信託や株式のように変動しません。よって利回りが高くても元本が減って、最終のリターンがマイナスになることもありません。そのため、利回りが高いということだけでなく、案件の安定性が重要になります。

そのため、どのように企業からの資金の返済が担保されているのかを確認しましょう。例えば、不動産では、不動産担保が設定されているかどうかという点です。新興国の企業への貸し付けで案件の利回りが高くても、返済を保証する内容が設定されていない場合は、元本が毀損して最終リターンがマイナスになることもあります。

7.ソーシャルレンディング事業者

私の観点からソーシャルレンディング事業者のランキングを下記の通り、作成致しました。約7年前から私は、ソーシャルレンディング業界に直接的・間接的に携わっており、業界の変遷を見て参りました。その中で信用を獲得し拡大していく業者と信用を失い縮小していく業者、成長があまりできていない業者とバラバラです。そのため、良い業者を見分ける参考となれば幸いです。

○日本における業界の変遷

1. 事業者向け・個人間貸付けの登場(maneo、AQUSH)

2. 不動産事業・事業運営向け貸し付けが主流に(クラウドバンク、SBI social lending)

3. 太陽光案件、新興国における事業者向け等商品がより多様に(クラウドクレジット)

4. 大手企業との共同案件数が増加(ファンズ(Funds)、CRE Funding provided by Fuel)

現在、注目すべきソーシャルレンディング業者は、下記となります。

○クラウドバンク

業界の老舗サービスであり、不動産・太陽光・事業会社・海外案件と幅広い案件を提供しております。さらに総貸付金額が1000億円を突破し、2020年12月時点で貸し倒れが起こっていないことをHPにて公表しておりました。

○ファンズ(Funds)

現在、急成長しているサービスであり、上場企業や大手企業とのコラボ案件も多く募集しております。知っている企業や優良企業案件も確認できると思うので投資初心者に特におすすめされるサービスだと思います。

○CRE Funding provided by Fuel

物流不動産を専門とするCREグループがサービスを提供しております。物流不動産は、現在オンラインショッピングサービスが拡大しているため需要が急拡大しており、高度なオペレーションを提供できる物流倉庫は希少価値が高く重要性が増しているため、物流不動産を中心に取り扱うCRE Fundingは、注目に値すると思います。

○ビットリアリティ

リート業界の最大手の一つであるケネディクスが提供しているサービスとなります。ソーシャルレンディングにおいて投資案件は、リスクをコントロールする上で重要となるため、事業者の実績・専門性は重要となります。

関連記事:

A.クラウドクレジットについて

B.クラウドリアリティについて

C.ポケットファンディングについて

D.CRE funding by Fuelについて

E.オーナーズブックについて

8.事業者の必要な金融免許

ソーシャルレンディング事業を運営するうえで、必要となる金融ライセンスは、第二種金融商品取引業への登録と貸金業の免許となります。

第二種金融商品取引業は、投資の募集のために必要となります。そのため、怪しい業者だと感じる場合は、金融庁へ登録の状況を確認しましょう。そして、ソーシャルレンディングでは、投資家から資金を集めて企業に資金を貸し付けるため貸金業の免許が必要となります。

○第二種金融商品取引業者の役割

投資家の勧誘や重要情報の提供に加えて、投資家保護の観点からDのためにBとCの事業内容、販売前の審査(事業の実在性、財務状況、事業計画の妥当性など)、Bの貸付けに係るモニタリング状況(事業法人の事業や資金使途、財務の状況など)等の検証をする役割があります。

○貸金業の役割

主に貸出先の選定、借り手の管理(権利義務の関係・契約・貸付条件・信用情報の取り扱い)、そして投資家と資金の借り手が接触しないことを担保する措置を規定することが挙げられます。

下記は、業界団体が示しているソーシャルレンディングにおける業務フローとなります。各役割のパートでも説明したように、あくまでも二種業者は、投資家勧誘と同時に投資家保護のため投資家への重要な状況提供、そして事業者(貸金業者)と貸付先(借り手)の審査・モニタリングが役割となります。

出典:貸付型ファンドにかかるQ&A

(貸付型ファンドに係る情報提供の明確化)

関連記事:

A.第二種金融商品取引業について

B.第二種業と貸金業について

9.まとめ

この記事を通して、ソーシャルレンディングの基礎、投資案件を見る上で考えるべき点、リスク・リターン、関連する金融ライセンス等について幅広く説明させて頂きました。正直のところ、網羅できていない点はまだまだあります。

投資信託と同じように、ソーシャルレンディングも同様に簡単に全てを理解することは難しいと思います。しかし日々、分析しリスク・リターンについての経験を蓄えることでより、効率的な投資を行えるようになると思います。

ソーシャルレンディングが合っていないという人もいると思いますが、海外では一般的な投資対象のソーシャルレンディングは、今後さらに成長していくと思いますし、過去6・7年のソーシャルレンディング業界への参入や業界の成長は著しいものがあります。

ソーシャルレンディングは、金融方への登録、金融庁からの管理・監視の下運営されており、参入障壁は高く、高度な金融知識を持ったメンバーが必要な事業となります。そのため、ソーシャルレンディングについては、今後より注目が集まる領域になっていくと考えています。

(初心者向け)投資信託を通じた資産運用について

これから投資信託の購入を考えて、真剣に資産運用したいと考えている方やこれから投資信託の販売に携わる方に向けた記事となります。

ネットで情報を集めたり、証券会社の方の話を聞いたりと様々な情報源があると思いますが、実際のところ投資信託について素人であったり、内容がほぼセールストークがという話も少なくありません。

世の中には、約6000もの投資信託が存在しています。( 2020年11月末データ 出典:一般社団法人投資信託協会)正直、その場で勧められた投資信託が一番自分の意向にあっているかどうかはわかりません。

この記事を読むことで本当にいい投資信託は何なのか、どういう観点で分析すべきなのか、資産運用の中でどういう考えをもって自分のポートフォリオに入れるべきなのかを解説していきます。(個別銘柄の推奨等は一切行っておりません。)

<投資信託って何?>

投資信託とは、資金を集めて投資運用のプロフェッショナルが様々な資産に投資をする商品のことを指します。よく投資運用を行っている事業体をファンドと言いますが、投資信託もファンドの一種です。

<投資信託の特徴>

1.プロの投資家が運用を行っている

2.様々な資産に投資が可能

3.毎営業日に基準価額が計算される

4.様々な手数料が掛かる

5.分配金が出る

– 1.プロの投資家が運用を行っている

世の中には様々な資産があり、国によっても資産の特徴に・銘柄が変わります。そのため、日本の株式のプロがアメリカの不動産について詳しいとは限りませんが、投資信託は、その資産のプロがチームを組んで運用しています。

– 2.様々な資産に投資が可能

株式・債券・不動産・オルタナティブ(コモディティ・インフラ・プライベートエクイティ)等の様々な資産があり、同じ資産でも国によっても特徴や銘柄が大きく変わります。例えば、ブラジルの株式市場では、エネルギー関連の銘柄が多かったり、韓国ではIT関連銘柄のサムスンが株価指数の大きな割合を占めています。

– 3.毎営業日に基準価額が計算される

基準価額というのは、投資信託の株価と考えるとわかりやすいと思います。毎営業日に、投資資産の評価計算がされて基準価額が算出されます。投資信託は幅広い銘柄に投資を行うため、この計算作業が必要となります。

– 4.様々な手数料が掛かる

見落としがちなのが手数料です。いくらパフォーマンスが良くても、手数料を払っていたら、その分受け取ることが出来るパフォーマンスは大きく下がります。例えば、販売手数料3%で運用報酬が1%だとして、1年保有して投資信託を売ると、売る時点で既に4%のマイナスです。投資信託のパフォーマンスが4%上昇したとしても、手数料と差し引くと0%の収益ということもあり得ます。

– 5.分配金が出る

投資信託によっては、分配が出ますが分配を毎回受け取ることが出来る投資信託と自動的に分配金が再投資される投資信託があります。分配金が出たとしても基準価額が下がれば、最終的な収益がマイナスになることもあります。

<投資信託(ファンド)の分析の仕方>

ファンドを選ぶ際にどのような基準で選んでいます?

証券会社の方が、「今、人気です!一押しです!パフォーマンスがいいです!アメリカのネット関連の銘柄が入っていて今後、伸びていきます!」というような説明を聞いたことがありますが、「本当に?」と思っても、どのような観点で投資信託を分析して比較すればいいかわからないという方も多いと思います。

先ほどもお伝えした通り、日本には約6000もの投資信託が存在しています。( 2020年11月末データ 出典:一般社団法人投資信託協会) そのため勧められたから買うということではなく、勧められた時にどういう質問をすればいいのか、どういう観点で比較すればいいのかを説明します。

<投資信託の分析の観点>

1.運用資産

2.パフォーマンス(運用実績)

3.為替リスク

4.手数料

5.自分のポートフォリオ

– 1.運用資産

例えば日本の株へ投資する投資信託であったとしても、株は大型・中型・小型株があり投資する産業(IT会社・製薬会社・不動産リート等)も投資信託によって違います、銘柄選択においてもトップダウン(マクロ的な視点で分析して銘柄選択まで落とし込む)、ボトムアップ(個別の銘柄を見ていい株を選ぶ)等のファンドにおける銘柄選択もファンドによって変わります。

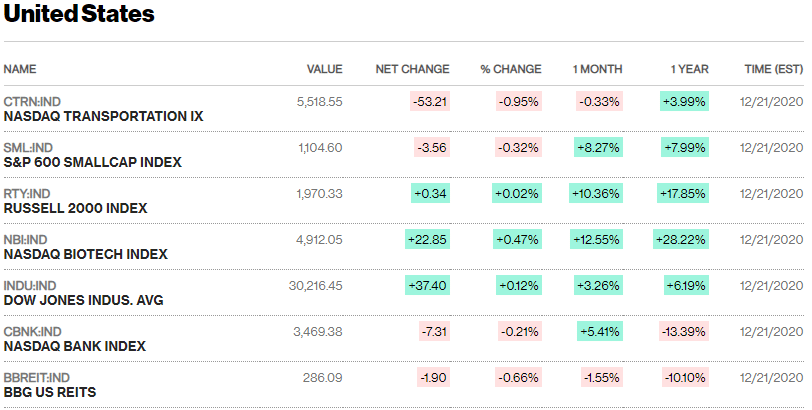

下記は、米国株式の指数となります。各指数と1年のパフォーマンスが記載されておりますが、同じ米株でもインデックスによってパフォーマンスが全く違います。NASDAQ BIOTECH INDEX(米国バイオテック指数)は、1年で約28%上昇しておりますが、BBG US REIT(米国リート指数)は、一年で約10%も下落しております。

そのため、同じ米国の株式に投資すると言っても投資する産業や会社の規模によってもパフォーマンスに大きな差があります。

(米国株式指数 2020年12月21日時点)

出典:Bloomberg https://urlzs.com/bMNk4)

– 2.パフォーマンス

投資信託に高い手数料を払って投資する意味は、その投資信託がその資産のパフォーマンスを超えることに期待することにあります。

よく意味が分からないという人もいると思います。わかりやすくまとめると、日経平均株価・TOPIXなどの株価指標指数と同様の動きをするように運営されているインデックスファンド(手数料が0%に近い)がある世の中で、もしファンドマネージャーが独自の分析をして投資するファンドが高い手数料の場合、インデックスファンドに投資した方が賢明です。

なぜなら、手数料のパフォーマンスへの影響を少なくすることが出来るからです。そこでなんで手数料を払うのかというと、参照となる株価指数以上のパフォーマンスをそのファンドに期待するから払う意味があります。

もし、購入を考えている投資信託がある場合は、参考となる指数よりもそのファンドのパフォーマンスが良いかどうかを確認しましょう。

そして、投資信託を運営するファンドマネージャーも人なので過去1年は指数よりもパフォーマンスが良くても、調子がいい時も悪い時もあります。過去の運用実績(トラックレコード)も確認して、パフォーマンスの良さは一時的なのか、長期で安定しているのかを確認しましょう。

– 3.為替リスク

投資信託の購入において見落としがちなのが為替リスクです。

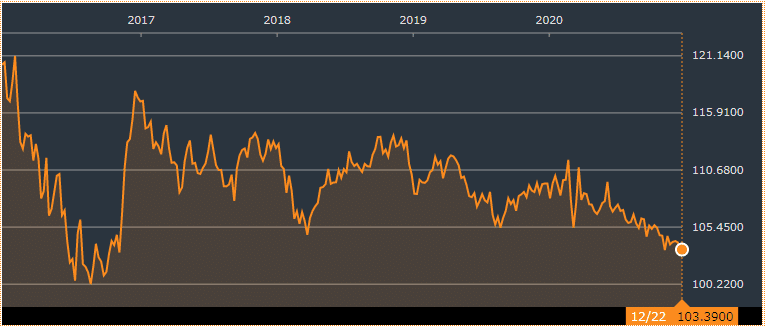

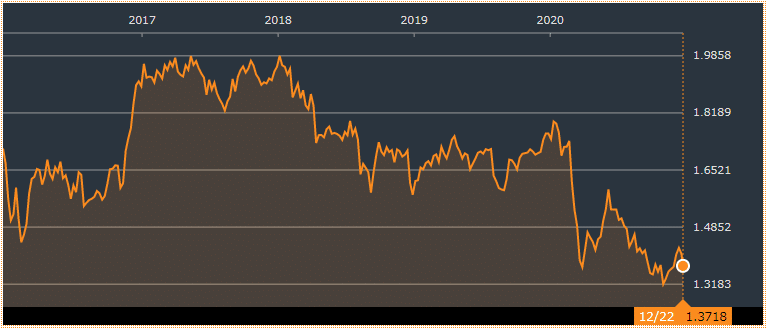

例えば、米国のIT企業が伸びると思って米国株式FANGファンド(例えば)に投資したとして、投資先の株式が年で10%上昇して、円が米ドルに対して10%下がった場合は、投資信託の手数料を込みで考えるとトータルリターン(パフォーマンス)がマイナスになる可能性があります。

米ドル円・ロシアルーブル円の過去5年のチャートを、Bloombergから持ってきました。米ドル円は、2016年は120台から105台まで円高に動いており、ロシアルーブル円は、2018年から2020年末まで1.9台から1.3台まで円高に動いております。

為替ヘッジ無しで外貨で投資した場合、

・円高 外貨から円に換えた場合、パフォーマンス:マイナス

外貨から円に換えた場合、パフォーマンス:マイナス

・円安外貨から円に換えた場合、パフォーマンス:プラス

(USDJPY 2020/12/22 過去5年チャート 出典:Bloomberg)

(RUBJPY 2020/12/22 過去5年チャート 出典:Bloomberg)

– 4.手数料

手数料は、投資信託によって変わるのできちんと確認しましょう。下記のように大体3つに分かれています。1年保有した場合に、合計でいくらかかるのか計算しましょう。

・購入時:投資信託を購入する際に掛かります。

・保有中:運用報酬・信託報酬として費用が掛かります。

・売却時:信託財産留保額として徴収される場合があります。

– 6.自分のポートフォリオ

ポートフォリオの構築を考えるときに、まず大切なことは、テーマを決めることです。テーマが決まれば、どれくらいのリスクをとってどれくらいのリターンを目指したいのかがクリアになります。

テーマを実際のポートフォリオに落とし込む際には、わかりやすくするためにキャピタルゲインとインカムゲインで収益の源泉を分けて考えましょう。

不動産投資で言うと、キャピタルゲインは売却益です。一方で、インカムゲインは賃貸収入です。今後、発展が期待できる地域にマンションを建てることは、リスクが高いですがキャピタルゲインが見込めます。そして、大学の近くなどの土地は急に家の価格が上がることはあまり見込めませんが、安定した賃料収入が見込めます。

・キャピタルゲイン:不動産売却益

・インカムゲイン:賃料収入

参考として、3つのテーマを紹介します。

資産や投資戦略の組み合わせで様々なポートフォリオを構築することが出来ますが、まず大きなテーマを設定して個々の好みや志向で調整していく方がテーマがブレずわかりやすいと思います。

・成長志向ポートフォリオ

文字通り今後成長が期待できる領域に投資していくことです。成長が期待できるということは、その分まだその領域が成熟していないということなのでその分のリスクがあります。新しい領域に投資してキャピタルゲインを狙いに行く戦略になります。

・インカム(配当)型ポートフォリオ

キャピタルゲインではなく、インカムゲインを狙いに行く戦略になります。成長性が高くリスクが高い領域ではなく、安定性を求めて運営する戦略です。

・バリュー(割安)型ポートフォリオ

キャピタルゲインを狙う戦略なりますが、成長志向ポートフォリオと違い成長する分野に投資するのではなく、様々な理由で売られすぎた資産を保有して値が戻るのを狙う戦略です。

<関連記事>

・2021年株式市場の見通しとテーマ(Forbes ADVISOR)

・2021年に向けて注目の米国株 高配当3銘柄

・今年220%以上上昇したビットコインより値上がりした米株5銘柄

・米大手銀行が選ぶ2021年 アメリカ株ベスト11 予想

・アメリカ株2020年 値上がり銘柄 トップ10

・(初心者向け)賢い投資信託の選び方

・(初心者向け)小口で不動産投資 リートの基礎と投資運用について

(出典 : https://corporatefinanceinstitute.com/resources/knowledge/trading-investing/investment-portfolio/)

<まとめ>

投資信託の基礎からファンド分析、ポートフォリオ構築まで解説しましたが、いかがでしたでしょうか。内容が多くてまだ理解できていないという方やもっと深いとこまで解説してほしかったという方がいると思います。

今後、ファンドの分析やポートフォリオの構築についてより内容を加えた記事を出そうと思っているので今後とも宜しくお願い致します。

*こちらの記事は無料で公開されており、当記事の筆者・運用者は、個別銘柄の推奨を行うことは一切意図しておらず、各投資信託のパフォーマンスを保証することもありません。投資信託の資産運用においては、運用パフォーマンスが下落することや通貨のによるリスクがあります。

(初心者向け)小口で不動産投資 リートの基礎と投資運用について

ワンルームマンション等の不動産投資を考えていたり、もう既に投資している人もいるとは思います。そのような人たちに不動産投資を行う手段として小口で不動産へ投資できるリートも考えて頂ければと思います。

<そもそもリートって何?>

リートは、REIT(Real Estate investment trust)の略です。要するに不動産投資信託のことを言います。

投資家から小口の資金を集めて、その資金でマンション・ホテル・物流倉庫等の不動産への 投資を行っている投資法人をリートと言います。リートは、株式市場に上場していて株式のように売買可能です。

<リートの魅力>

リートの良さは、幅広い不動産に小口で投資が可能で、いつでも売却できることだと思います。一方で、不動産投資は、いろいろな手数料・税金の支払いや入居者・売却先の募集や様々な労力や費用が掛かります。

リートは、不動産のプロが空室率のコントロールや不動産の売買のタイミングや管理を経験とノウハウに基づいて高度なレベルで運営しているため、市況によってはリートの価格は下がりますが、空室率や物件管理という部分で素人では、難しい運営が出来ていると思います。

– リートの特徴

・小口で投資が可能

・不動産のプロが運用

・複数の不動産に投資が可能

・分配を受け取ることが出来る

・株式市場が開いている日に売却が可能

・株式のように価格が上がる可能性がある

・証券会社で買う場合は購入手数料が必要

– 不動産投資の特徴

・不動産管理が面倒

・様々な手数料、税金支払いが必要(仲介手数料や税金等)

・不動産を売却しない限り資産を現金化できない

・入居者がいないと賃料が受け取れない

・相場より安い金額で仕入れるネットワークが大切

・資金によって投資先が限られる

<リートの価格変動>

リートは株のように上場しているのでやはり、株式市場の影響を受けます。全体的に株価が下がっているときは、リートの価格も下がりますし、逆に相場が上場傾向の場合は、リートの価格が上がる傾向にあります。

– リートの価格変動の特徴

・相場の影響を受けやすい

・景気に敏感

<リートで買える銘柄について>

良く知られている企業や幅広い不動産等の様々な企業がリートとして上場しています。リートは聞いたことがあるけれども、個別銘柄を見たことがないという人は、気になった個々の銘柄を確認してもいいかもしれません。

– 日本の有名企業系

・東急リアル・エステート投資法人

・森トラスト総合リート投資法人

・大和証券オフィス投資法人

・星野リゾート・リート投資法人

・野村不動産マスターファンド投資法人

・三菱地所物流リート投資法人}

– インフラ系

・カナディアン・ソーラー・インフラ投資法人

・いちごグリーンインフラ投資法人

・ タカラレーベン・インフラ投資法人

– 物流不動産系

・CREロジスティクスファンド投資法人

・日本プロロジスリート投資法人

・GLP投資法人

– ホテル系

・ジャパン・ホテル・リート投資法人

・森トラスト・ホテルリート投資法人

– 住居不動産系

・コンフォリア・レジデンシャル

・サムティ・レジデンシャル投資法人

– ヘルスケア

・ヘルスケア&メディカル投資法人

<リートのリスクについて>

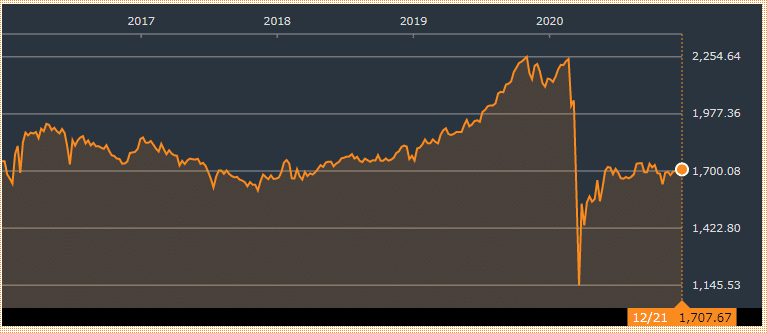

日経平均という日本の上場している企業の株価指標として作られた指数が御座いますが、リートでは、東証REIT指数が有名です。下記のチャートは過去5年間のデータとなりますが、株式と同様に大きな価格変動(上昇・下降)を経験しております。

そのため、株式への投資と同様にリートは上場しているため市況によって価格が大きく動くことは常に意識して投資する必要が御座います。

(東証REIT指数の推移 2020/12/21(過去5年) 出典:Bloomberg)

<リートにおける分散投資の面白さ>

リートにおける分散の面白さとしては、不動産は、種類によって必要なオペレーション能力が大きく異なってきます。下記は、不動産の種類によってどう特徴が違うのかをまとめました。

一般の方が、下記のような種類の不動産をそれぞれ取得して、運用するのはほぼ不可能だと思いますが、リートでは、少額でそれらの不動産に分散投資することが可能です。

– 物流不動産

・長期契約

・高度な物流オペレーションに対応が必要

– ホテル

・ホテルのオペレーターとなる会社が必要

・物件の内容だけでなくブランディングが重要

– オフィス

・立地が良好で高度なオフィスには一定の需要が集まりやすい

・リモートワークで需要減の見込みが目立つ

– マンション

・賃料が比較的に安定している

<リートの見方と専門用語について>

リートを分析するにあたっていくつかの指標があり、下記の指標をベースにリートを比較すると特徴がわかりやすいと思います。

– 分配金利回り

年で分配金額が現在のリートの1口当たりの価格の何%なのかを知るための指標です。当たり前ですが、高い方が利回りが高いです。

– LTV倍率

総資産に対して有利子負債が何%なのかを知るための指標です。有利子負債の割合が低いほど借り入れが少ないということです。

– FFO倍率

FFO倍率は、リートのキャッシュフロー(賃貸からの収益性)を見るための指標です。FFOは、当期純利益+減価償却費-不動産の売却損益(売却益-売却損)となります。FFO倍率は、リートの価格(一口当たり)÷FFO(一口当たり)となります。低い方が割安です。なぜならキャッシュフローの割合が大きい(運営余力が大きい)ということになるからです。

<まとめ>

リートは知っているけれども、リートについて知る機会がなかったり、どういう銘柄があるか把握していなかったりすると思います。

物件の種類・運営企業数からもリートの選択肢は広く、ポートフォリオの分散においても、不動産の資産に対して小口で様々な物件・運用者に対して投資できる点は魅力的であると思います。投資信託では、海外不動産(米国・欧州・アジア等)に投資している投資信託も多くあるので、海外不動産にも興味がある方は、そちらを確認するのもいいかもしれません。

<関連記事>

・2021年株式市場の見通しとテーマ(Forbes ADVISOR)

・2021年に向けて注目の米国株 高配当3銘柄

・今年220%以上上昇したビットコインより値上がりした米株5銘柄

・米大手銀行が選ぶ2021年 アメリカ株ベスト11 予想

・アメリカ株2020年 値上がり銘柄 トップ10

・(初心者向け)賢い投資信託の選び方

・(初心者向け)小口で不動産投資 リートの基礎と投資運用について

*あくまで筆者の個人的な感想(つぶやき)であり、情報の正確性は一切保証されておりません。投資は自己判断が必須となるため、正確な情報ソースをベースにソーシャルレンディング事業者のサイトにおいて記載されているリスクを認識し、ご判断をお願い致します。一切の投資勧誘等を目的としておりません。

(初心者向け)賢い投資信託の選び方

投資信託で投資運用を始めるにあたって、投資信託の基礎から選ぶにあたってどのような基準で選べばいいのか、ポイントを絞って説明します。

正直、証券マン・銀行マンも投資信託についてしっかり理解せずに提案していたりもするので、ただ勧められた投資信託を買うのではなく、しっかりと投資信託を理解した上で、投資判断出来ればいいですよね。

<投資信託ってなに?>

信託契約によって組成されたプロが運用するファンドのことを指します。

ファンドとは、投資家からお金を集めてテーマに応じてファンドマネージャーが、分析して投資して資金を運用する箱のことです。

・投資信託の良い点

1)プロが運用してくれる

2)幅広いファンドからリスク許容度や投資目的に応じて選択可能

3)様々なアセットや地域に分散して投資が可能

・投資信託の微妙な点

1)販売手数料・運用報酬・解約手数料(ファンドによって)の支払いが必要

2)ファンドによっては、パフォーマンスの良し悪しがある

<パフォーマンスが良いファンドってどれ?>

証券マンや銀行マンが誤解してることも多いですが、パフォーマンスが良いファンドは、投資している資産の値動きより高いパフォーマンスを出しているファンドが良いファンドといわれています。

例えば、1年でパフォーマンスを見たときに日経平均が5%下がっていて、日本株に投資するファンドのパフォーマンスが1%しか下がっていないのであれば、ファンドのパフォーマンスは、マイナスですが、4%もよいパフォーマンスを出していることになります。

逆に、日経平均が10%上がっているのに、5%しか上がっていなかったらプロが運用している投資信託より日経平均のインデックスを買った方が良かったということになります。

<投資信託ってどう選べばいいの?>

投資信託を選ぶ中で大事なポイントは、下記の点になります。

1.自分の投資方針

自分のリスク許容度に応じて、投資ファンドを選定することが重要です。

例えば、こつこつ積み立ててリターンを積み重ねたい人が、新興国ファンドのヘッジなしを買った場合には、自分自身の想定を超えたリスク、そして大きな基準価額の変動を経験することになると思います。

ざっくりと投資信託のカテゴリーを分けると下記のように分類されます。

各カテゴリーについての説明は、長くなるので別の記事で説明します。

・資産

株式(大型・中型・小型)、債券、オルタナティブ(リート(不動産)・エネルギー)

・国

先進国(米国・欧州・日本)、新興国(BRICS・アジア地域・アフリカ・南米)

・運用スタイル

長期保有、短期保有、バリュー投資(割安になっている資産を買う)、グロース投資(成長性の高い資産を買う)

・為替

ヘッジなし(先進国通貨、新興国通貨)、ヘッジあり(ヘッジコストがかかる)、日本円

2.投資信託の期待リターンとリスク

・基準価額と利回りについて

よく期待利回りが〇%と出ていますが、投資信託は預金ではないので株式のように、基準価額(株で言う株価)が上がることもあれば、下がることもあります。その結果、いくら利回りが良くても基準価額が下がれば、最終的なパフォーマンスも下がります。

・為替リスクについて

いくらファンドのパフォーマンスが良くても、為替のヘッジ無しの場合は、為替が下がることで、パフォーマンスを相殺するくらい下がることがあります。為替の変動リスクを出来る限り抑えたい場合は、ヘッジありを選択しましょう。

・手数料について

投資信託の面倒なところは、手数料です。パフォーマンスが年5%でも、もし販売手数料3%、運用報酬1.5%払ったら残るのは、0.5%です。手数料のインパクトを抑えるためには、(1)手数料の低いファンドを買う (2)長期保有する (3)ファンドのパフォーマンスが良いものを買う しか選択肢は、ないと思います。ファンドのパフォーマンスは、予想できないので手数料については、しっかりと考慮したうえで投資信託の選定を行った方が良いです。

3.投資信託の運用期間

長い期間運用の実績があるファンドの方が、パフォーマンスをより長い期間で確認できるので将来のパフォーマンスはわかりませんが、一時期調子がいいのか、長期にわたってパフォーマンスがいいのか確認する事ができます。新規のファンドは、正直パフォーマンスの見通しは、過去のパフォーマンスがないのでより困難になります。

4.投資信託の純資産額

人気のファンドは、やはりお金が集まります。長く運用されていて大きい純資産額を誇るファンドは、それだけ信頼されていると考えてもいいでしょう。

5.自分のポートフォリオ

よく投資は分散した方が良いといわれますが、なぜなのでしょう。それは、リスクを分散させることにつながるからです。先ほど紹介したざっくり投資カテゴリーを見たときに、もしあなたの資産が一か所に集中していれば、もしその資産が下がった場合は、その資産の値が戻るまで待つか、損切りする必要があります。しかし、分散することでこの資産は下がっているけど、別の資産が上がっているというようにリスク・収益の源泉を分散させることができます。

・資産

株式(大型・中型・小型)、債券、オルタナティブ(リート(不動産)・エネルギー・金)

・国

先進国(米国・欧州・日本)、新興国(BRICS・アジア地域・アフリカ・南米)

・運用スタイル

長期保有、短期保有、バリュー投資(割安になっている資産を買う)、グロース投資(成長性の高い資産を買う)

・為替

ヘッジなし(先進国通貨、新興国通貨)、ヘッジあり(ヘッジコストがかかる)、日本円

本日は、以上となります。

投資の世界では、よくわからない言葉や概念が多く登場します。しかし投資商品・投資リスクを理解する上では、必要になる場合があります。こちらの記事では、投資商品を選定するにあたってどのような観点で考えるべきなのかという点を特にまとめております。わからないことや気になることがある時は、コメントを頂ければ時間を見つけて対応させて頂きます。

<関連記事>

・(初心者向け)ソーシャルレンディングの基礎

・ソーシャルレンディング(貸付型クラウドファンディング)への投資と業界の変遷(過去10年)

・ソーシャルレンディング事業者のレンディングクラブ(Lending Club)が銀行を超える日

・CRE Funding by Fuel の特徴と物流不動産について

・不動産特化型オーナーズブックの特徴と不動産案件の精査の仕方

・クラウドクレジットの特徴と新興国への投資について

・貸金業と第二種金融商品取引業の貸付型ファンドにおける運営について

*あくまで筆者の個人的な感想(つぶやき)であり、情報の正確性は一切保証されておりません。投資は自己判断が必須となるため、正確な情報ソースをベースに投資信託の購入においては、交付・請求目論見書等に記載されているリスク、そして各証券会社・銀行からのリスク説明を理解し、ご判断をお願い致します。当サイトは、一切の個別銘柄や資産への投資勧誘を目的としておりません。